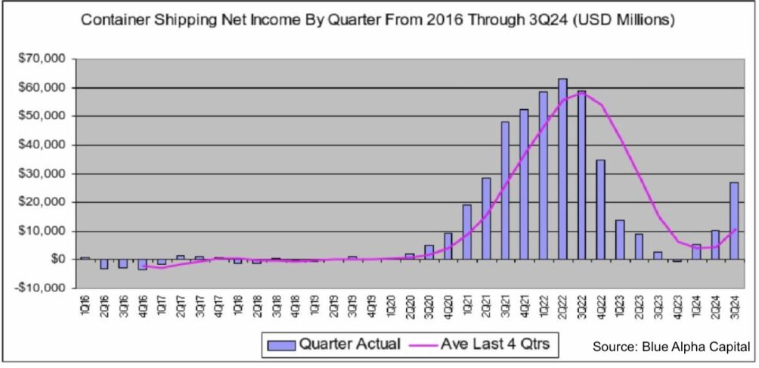

Il settore del trasporto marittimo di linea è sulla buona strada per registrare il suo anno più redditizio dall'inizio della pandemia. Data Blue Alpha Capital, guidata da John McCown, mostra che l'utile netto totale del settore del trasporto container nel terzo trimestre è stato di 26,8 miliardi di dollari, in aumento del 164% rispetto ai 10,2 miliardi di dollari registrati nel secondo trimestre.

Rispetto al terzo trimestre dell'anno scorso, l'utile netto di questo trimestre è aumentato di 24 miliardi di dollari, ovvero dell'856%, rispetto ai 2,8 miliardi di dollari del terzo trimestre dell'anno scorso.

Da una prospettiva del terzo trimestre, i 26 miliardi di dollari di fatturato rappresentano più del doppio del fatturato annuo del settore del trasporto container in qualsiasi anno precedente alla pandemia.

Gli utili sorprendentemente elevati del 204 sono dovuti alla crisi dei trasporti marittimi nel Mar Rosso e agli elevati volumi di scambi su tutte le rotte commerciali.

Il fatturato del terzo trimestre, pari a 26,8 miliardi di dollari, è più del doppio del fatturato annuo del settore del trasporto container in qualsiasi anno precedente alla pandemia.

Gli analisti di Linerlytica, nella loro analisi delle compagnie di navigazione quotate a livello globale, hanno osservato che i margini EBIT delle nove maggiori compagnie di trasporto di linea quotate sono aumentati dal 16% del trimestre precedente al 33%. Tuttavia, esiste un divario significativo tra le migliori e le peggiori performance, con Hapag-Lloyd e Maersk molto indietro rispetto ai loro concorrenti. Il margine EBIT medio dei due partner della neonata Gemini Alliance è stato del 23%, meno della metà del margine del 50,5% di Evergreen.

In un rapporto di ieri, Blue Alpha Capital ha affermato: "Ci sono segnali che indicano che il terzo trimestre del 2024 rappresenterà il picco, ma ci sono molti catalizzatori recenti". Gli analisti di Sea-Intelligence sono dello stesso parere, osservando nel loro recente rapporto settimanale: "Abbiamo ormai chiaramente superato il picco del 2024, sostenuto dalla crisi del Mar Rosso".

Sebbene diversi indici spot siano scesi dai recenti massimi, Blue Alpha Capital prevede solidi utili per le navi di linea nel quarto trimestre, una tendenza che si sta confermando nei porti di tutto il mondo.

Ad esempio, i due porti più grandi degli Stati Uniti, Los Angeles e Long Beach, hanno stabilito nuovi record a ottobre.

Gene Seroka, direttore esecutivo del porto di Los Angeles, ha commentato: "È probabile che i volumi di carico elevati e sostenuti continuino nei prossimi mesi a causa della forte domanda dei consumatori, dell'inizio anticipato del nuovo anno lunare, delle preoccupazioni degli importatori riguardo ai problemi irrisolti del lavoro sulla costa orientale e delle nuove tariffe che potrebbero far aumentare i costi di trasporto l'anno prossimo".

In un recente rapporto, la società di intermediazione Braemar ha osservato: "Il mercato attuale è guidato non solo dalla domanda, ma anche da una serie di micro-inefficienze che mantengono attivi i mercati del trasporto merci e dei noli".

L'indice composito dei container Drewry pubblicato oggi è sceso di 28 dollari a 3.412,8 dollari per FEU, il 67% in meno rispetto all'ultimo picco pandemico di 10.377 dollari a settembre 2021, ma il 40% in più rispetto alla media pre-pandemica di 1.420 dollari nel 2019.

Il nostro servizio principale:

·Nave da mare

·Nave aerea

·Dropshipping di un pezzo da magazzino estero

Non esitate a contattarci per informazioni sui prezzi:

Contact: ivy@szwayota.com.cn

WhatsApp: +86 13632646894

Telefono/Wechat: +86 17898460377

Data di pubblicazione: 26-11-2024